"Sesuai

dengan paket Kebijakan tersebut, pemerintah diminta untuk mengembangkan

UMKM dengan memberikan fasilitas fiskal, memberikan kemudahan skema dan

persyaratan fasilitas kepabeanan, dan membuat saluran impor dan ekspor

bahan baku dan hasil produksi UMKM. Kementrian Keuangan Bea Cukai

meluncurkan fasilitas KITE IKM yang dapat mendukung industri dalam negri

skala kecil dan menengah untuk meningkatkan ekspornya," kata Sri

Mulyani saat memberikan sambutan dalam peluncuran KITE IKM di Desa

Tumang, Boyolali, Jawa Tengah pada Senin (30/1).

Lebih

lanjut dia menjelaskan fasilitas KITE IKM menyasar pada industri kecil

dan menengah yang berdiri secara mandiri ataupun yang membentuk

konsorsium berupa badan usaha, IKM Koordinator, atau koperasi. Sementara

itu barang-barang yang dapat diberikan fasilitas KITE IKM merupakan

bahan baku atau bahan penolong, mesin, atau barang contoh yang digunakan

dalam menunjang proses produksi yang nantinya akan diekspor kembali.

Dalam

kesempatan itu, Presiden Joko Widodo secara resmi melucurkan fasilitas

KITE IKM. Sebanyak 22 IKM menerima fasilitas KITE IKM di awal peluncuran

fasilitas tersebut. Dipilihnya Desa Tumang, Boyolali sebagai tempat

peluncuran fasilitas KITE IKM lantaran di daerah tersebut banyak

pengrajin tembaga yang produksinya diekspor sampai ke Eropa. Kendati

demikian selama ini bahan bakunya diperoleh melalui distributor.

"Dengan

fasilitas KITE IKM, rantai pasok ini akan dipotong, dan bea masuk dan

PPN impornya juga dibebaskan. Harga produk nantinya akan lebih

kompetitif karena ongkos bahan baku bisa dihemat," kata Sri Mulyani.

Sebelumnya

pemerintah melalui Kemenkeu juga telah memberikan fasilitas kepada

dunia logistik berupa Pusat Logistik Berikat (PLB). Tujuannya untuk

mendukung ketersediaan bahan baku bagi IKM. PLB dapat memasukan

barang-barang impor yang diperlukan untuk kebutuhan produksi IKM dengan

mendapatkan penangguhan penguatan bea masuk dan pajak dalam rangka

impor. IKM yang memerlukan barang impor dari PLB yang digunakan untuk

produksi barang tujuan ekspor, maka IKM dapat membeli barang dari PLB

dengan mendapatkan pembebasan bea masuk dan pajak dalam rangka impor.

NIPER KITE

1. Apakah fasilitas Kemudahan Impor Tujuan Ekspor (KITE) itu?Jawab :

Fasilitas KITE ada 2 yaitu :

1.

Fasilitas pembebasan bea masuk dan PPN impor tidak dipungut atas impor

bahan baku untuk diolah, dirakit, dipasang dan hasil produksinya

diekspor

2. Fasilitas pengembalian bea masuk atas impor bahan baku untuk diolah,

dirakit, dipasang dan hasil produksinya diekspor Pengertian Bea Masuk

termasuk

bea masuk tambahan seperti bea masuk anti dumping, bea masuk pembalasan, bea masuk safeguard, dan bea masuk imbalan.

2. Siapa saja yang bisa menggunakan fasilitas KITE dan apa syaratnya?

Jawab :

Badan usaha industri manufaktur yang berorientasi ekspor dan telah mempunyai NIPER.

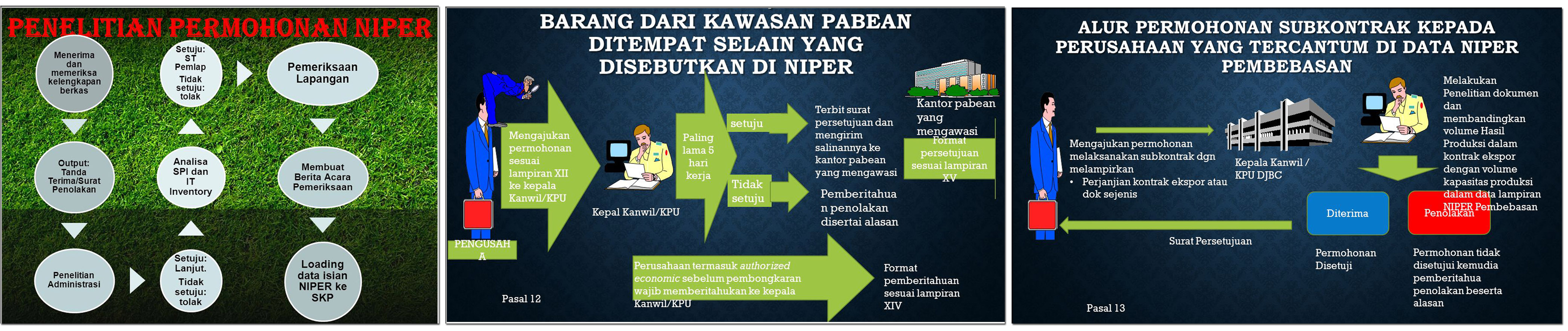

3. Apakah NIPER itu dan bagaimana cara mendapatkannya?

Jawab :

NIPER

atau Nomor Induk Perusahaan adalah nomor identitas yang diberikan

kepada Perusahaan untuk dapat memanfaatkan fasilitas KITE.

Untuk

mendapatkan NIPER, badan usaha harus mengajukan permohonan kepada

Kepala Kantor Wilayah atau Kantor Pelayanan Utama (KPU)yang

mengawasilokasi pabrik atau tempat pengolahan berada dan harus memenuhi

syarat dan kriteria yang ditentukan dalam pemberian NIPER yang diatur

dalam PER-04/BC/2014 untuk NIPER Pembebasan dan PER-05/BC/2014 untuk

NIPER Pengembalian.

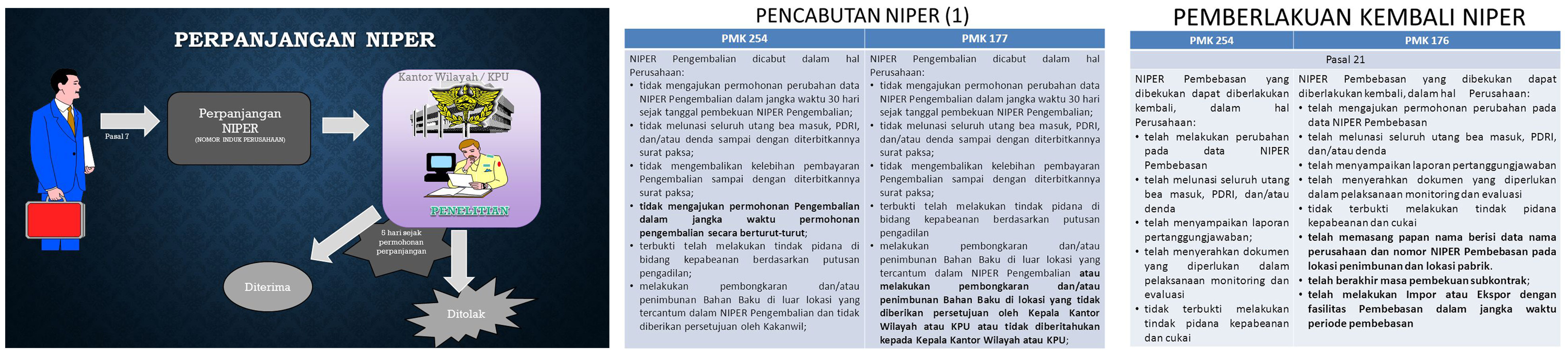

4. Apakah Perusahaan yang telah memiliki NIPER harus melakukan pendaftaran kembali untuk dapat fasilitas KITE?Jawab :

Untuk perusahaan yang telah mempunyai NIPER,

dengan berlakukanya ketentuan Peraturan Menteri Keuangan nomor

176/PMK.04/2013 dan Peraturan Menteri Keuangan nomor 177/PMK.04/2013

tidak perlu melakukan daftar ulang, tetapi harus mengajukan perubahan

data NIPER kepada Kepala Kantor Wilayahatau KPUpenerbit NIPER.

5. Bagaimana tata cara perubahan data NIPER untukmemenuhi ketentuan dalam PMK 176 dan PMK 177? ( (terkait pertanyaan nomor 4)?Jawab :

Data

NIPER adalah database perusahaan pada sistem komputer pelayanan

fasilitas KITE, dengan adanya perubahan peraturan maka ada beberapa data

yang belum ada dalam ketentuan PMK lamasehingga perlu penyesuaian data

terkait entitas, eksistensi dan kegiatan produksi perusahaan.

Perusahaan

cukup membuat surat permohonan perubahan data NIPER dan mengisi Daftar

Isian tentang Entitas, Eksistensi dan Rencana Kegiatan Produksi disertai

dengan dokumen bukti data isian dimaksud dalam bentuk soft copy.

6. Apakah perubahan data NIPER akan mengakibatkan perubahan NIPER perusahaan?

Jawab :

Dalam hal perubahan data NIPER disetujui

oleh Kepala Kantor Wilayahatau KPUpenerbit NIPER maka akan diterbitkan

surat keputusan perubahan data NIPER disertai dengan lampiran surat

keputusan tentang data yang mengalami perubahan. Surat Keputusan ini

tidak merubah NIPER perusahaan.

7. Kapan perusahaan harus melakukan kegiatan perubahan data NIPER?

Jawab :

Dalam hal adanya perubahan data dalam

entitas, eksistensi, rencana kegiatan produksi, perusahaan harus segera

mengajukan permohonan perubahan data NIPER.Dalam hal perusahaan tidak

melakukan perubahan data NIPER maka NIPER dapat dibekukan.

8. Apakah NIPER ada masa berlakunya?

Jawab :

NIPER berlaku sampai dengan perusahaan tidak lagi memanfaatkan fasilitas KITE atau dicabut.

9. Apakah perusahaan yang dicabut NIPER nya dapat mengajukan NIPER kembali?

Jawab :

Dalam

hal pencabutan NIPER karena perusahaan atau penanggungjawab perusahaan

terbukti melakukan tindak pidana yang telah mempunyai kekukatan hukum

yang tetap atau telah dinyatakan pailit maka tidak dapat diberikan NIPER

selama 10 (sepuluh) tahun terhitung sejak selesai menjalani hukuman

pidana dan atau penetapan pailit.

Jadi pencabutan karena hal selain diatas dapat diajukan permohonan penerbitan NIPER.

10. Apakah perusahaan yang baru berdiri bisa mendapatkan NIPER?

Jawab :

Pada intinya semua badan usaha industri

manufaktur yang hasil produksinya untuk ekspor dapat memanfaatkan

fasilitas KITE dengan memenuhi ketentuan yang dipersyaratkan dalam

pasal 3 PER-04/BC/2014 untuk NIPER Pembebasan dan pasal 3 PER-05/BC/2014

untuk NIPER Pengembalian.

11. Apakahperusahaan dapat memilih Kantor Wilayah atau KPU tertentu sebagai Kantor Wilayah atau KPU penerbit NIPER-nya?

Jawab :

Perusahaan tidak dapat memilih Kantor

Wilayah atau KPU tertentusebagai Kantor Wilayah atau KPU penerbit

NIPER-nya.Kantor Wilayah atau KPU penerbit NIPER adalah Kantor Wilayah

atau KPU dimana lokasi pabrik berada. Bila perusahaan memiliki lebih

dari 1 lokasi pabrik yang tidak berlokasi dalam 1 Kantor Wilayah atau

KPU maka permohonan untuk penerbitan NIPER diajukan di Kantor Wilayah

atau KPUdimana lokasi pabrik dengan frekuensi impor terbanyak berada.

12. Jika perusahaan memiliki lebih dari 1

pabrik atau gudang, apakah harus didaftarkan semua dalam daftar isian

eksistensi perusahaan?

Jawab :

Jika perusahaan memiliki lebih dari 1

pabrik atau gudang, apakah harus didaftarkan semua dalam daftar isian

eksistensi perusahaan?

13. Bila NIPER perusahaan telah terbit, apakah masih diperlukan surat keputusan lain untuk dapat impor dengan fasilitas KITE?

Jawab :

Ketentuan dalam PMK 176/PMK.04/2013 tentang

fasilitas pembebasan mengatur bahwa perusahaan yang telah mendapatkan

NIPER pembebasan dapat langsung mengimpor bahan baku dengan mendapatkan

fasilitas pembebasan,jadi tidak diperlukan lagi SK Pembebasan dengan masa berlaku dan kuota tertentu.

TEKNIK OPERASIONAL

PEMASOKAN dan HASIL PROSUKSI

14. Berapa kuota bahan baku yang dapat diimpor dengan mendapatkan fasilitas KITE pembebasan?

Jawab :

Kuota bahan baku yang dapat diimpor dengan

mendapatkan fasilitas KITE pembebasan adalah sebesar kapasitas produksi

yang tercantum dalam Izin Usaha Industri perusahaan. Jadi bila

perusahaan memiliki lebih dari 1 pabrik dan telah terdaftar dalam data

entitas perusahan maka kapasitas produksi sebesar total dari seluruh

jumlah kapasitas produksi dalam IUI-nya.

15. Apakah perusahaan dapat mengimpor dengan memanfaatkan fasilitas KITE untuk semua jenis barang?

Jawab :

Fasilitas KITE diberikan untuk impor bahan

baku yang akan diolah,dirakit,dipasang yang hasil produksinya diekspor.

Jenis bahan baku yang dapat dimintakan fasilitas harus berkaitan dengan

hasil produksi dan jenis industri perusahaan serta telah tercantum dalam

database NIPER tentang Rencana Kegiatan Produksi.

16. Bila perusahaan akan membuat produk baru

yang belum terdaftar dalam database NIPER tentang Rencana Kegiatan

Produksi , apakah bahan bakunya dapat diberikan fasilitas?

Jawab :

Bahan baku dimaksud dapat diberikan

fasilitas dengan syarat perusahaan harus terlebih dahulu mengajukan

perubahan data NIPER dengan menambahkan data hasil produksi dan data

bahan baku yang akan digunakan dalam database NIPER tentang Rencana

Kegiatan Produksi.

17. Apakah perusahaan dapat mengimpor bahan baku dari KB atau GB?

Jawab :

Selain dari luar daerah pabean, perusahaan

juga dapat mengimpor bahan baku dari GB atau KB dengan menggunakan

dokumen BC.2.5 dengan tatacara penyerahan jaminan fasilitas KITE

Pembebasanatau pembayaran bea masuk untuk fasilitas KITE pengembalian.

JAMINAN

18. Kapankah jaminan harus diserahkan dan berapa nilai jaminannya serta berapa lama masa kadaluarsa jaminan?

Jawab :

Untuk

perusahaan penerima fasilitas KITE pembebasan harus menyerahkan jaminan

kepada Kantor Wilayah atau KPU Penerbit NIPER sebelum importasi. Nilai

jaminan yang diserahkan minimal sebesar nilai Bea Masuk ditambah PPN

atau PPN dan PPnBM yang tercantum dalam dokumen pemberitahuan impor.

Masa berlaku jaminan minimalselamaperiode pembebasan (jangka waktu

ekspor) ditambah 3 bulansejak jaminan diserahkan.

Periode

pembebasan (jangka waktu ekspor)adalah jangka waktu antara

importasibahan baku dengan fasilitas KITE dengan kewajiban perusahan

untuk mengekspor hasil produksinya.

19. Apakah perusahaan dapat menggunakan bentuk jaminan lain selain jaminan bank?

Jawab :

Perusahaan dapat menggunakan jaminan perusahaan (coorporate guarantee) dan jaminan asuransi (customs bond).

PENGELUARAN HASIL PRODUKSI dan PENANGGUNGJAWABAN

20. Berapa lama jangka waktu pembebasan antara

impor bahan baku dengan fasilitas KITE dengan kewajiban mengekspor hasil

produksinya?

Jawab :

Jangka waktu importasibahan baku dengan

kewajiban perusahaan untuk mengekspor hasil produksinya(periode

pembebasan atau jangka waktu ekspor)maksimal 12 bulan atau dapat lebih

bila perusahaan memiliki masa produksi lebih dari 12 bulan.

21. Bagaimana bila periode pembebasan atau jangka waktu ekspor telah berahkir dan perusahaan belum dapat merealisasikan ekspornya?

Jawab :

Bila periode pembebasan atau jangka waktu ekspor telah berakhir maka :

1. Jaminan dicairkan dan dikenai sanksi administrasi berupa denda, untuk perusahaan yang menggunakan fasilitas KITE pembebasan

2.

Bea masuk yang telah dibayar tidak dapat dimohonkan untuk dikembalikan,

bagi perusahaan yang menggunakan fasilitas KITE pengembalian.

22. Dapatkah periode pembebasan atau jangka waktu ekspor diperpanjang?

Jawab :

Periode pembebasan(jangka waktu ekspor)dapat diperpanjang dalam halterdapat keadaan-keadaan:

1. Terdapat penundaan ekspor dari pembeli di luar negeri;

2. Terdapatpembatalan ekspor atau penggantian pembeli di luar negeri; dan/atau

3. Terdapat kondisi force majeure (keadaan di luar kendali sepertipeperangan, bencana alam, kebakaran, ataubencana lainnya.

23. Bagaimana cara untuk memperpanjang periode pembebasan atau jangka waktu ekspor?

Jawab :

Perusahaan

harus mengajukan permohonan perpanjangan periode pembebasan atau jangka

waktu ekspor kepada Kepala Kantor Wilayah atau KPUpenerbit NIPER

sebelum periode pembebasan atau jangka waktu eskpor berakhir.

Permohonan

tersebut disertai dengan bukti adanya kejadian diluar kendali

perusahaan. Bila permohonan disetujui maka perusahaan harus menyerahkan

jaminan pengganti atas bahan baku yang dimintakan perpanjangan periode

pembebasannya.

24. Bagaimana cara melaporkan pertanggungjawaban waste?

Jawab :

Pada

ketentuan PMK 176/PMK.04/2013 dikenal ada 2 jenis waste yaitu waste

yang berasal dari sisa proses produksi dan waste yang berasal dari

kegiatan perusakan barang atau bahan.

Untuk

waste sisa proses produksi maka bentuk pertanggungjawabannya sudah

masuk dalam perhitungan pemakaian bahan baku untuk menghasilkan hasil

produksi yang diekspor.

Untuk

waste dari kegiatan perusakan maka bentuk pertanggungjawaban dengan

membuat dokumen BC 2.4 dan disertai dengan faktur pajak penjualan atas

waste tersebut.

Bentuk pertanggungjawaban tersebut dilaporkan dengan lap.